ツイキャスがついに上場です。3月に上場が承認されましたので、2022年4月からはいよいよ東証グロース市場上場の仲間入りで、またさらに知名度をあげて人材獲得や資金調達など、ビジネスに勢いがでそうです。21年7月末時点での累積登録ユーザー数は3360万に上り名目ともに、日本を代表するライブ配信企業となったといえそうです。

ツイキャスを運営するモイの凄さ

>>「ツイキャス」のモイ、東証グロースに上場へ 国内ライブ配信の先駆け – ITmedia NEWS

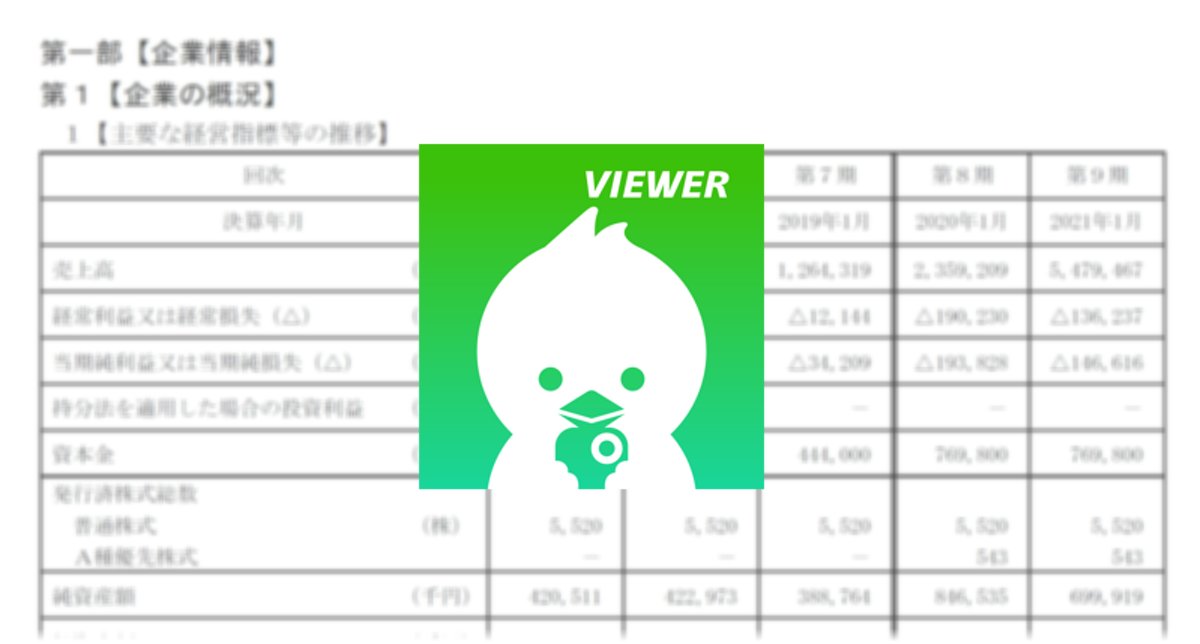

くわしい企業情報はこちらから閲覧できます。

上場申請にともないツイキャスを運営するモイの実態が明らかになりました。さまざまな数字が、どれもケタはずれでその成長に驚きをかくせません。まとめますと、こんなかんじです。

- 社員が2022年2月末で34名

- 2021年1月売上 約54億

- 2021年7月末 累積登録ユーザー数3360万(229万MAU)

- 10代~20代前半の男女を中心

国内ライブ配信アプリとしては草分けのツイキャスですが、コロナ渦とともにTVCMも投下し、ここ数年で急激に売上をのばしていました。

メルカリが連結1,826人で連結売上516億円ですから、ツイキャスの34人で売上54億がどれくらいすごいかがわかるかと思います。

いっぽうで事業は3期連続で赤字

54億もの売上のあるツイキャスですが、ビジネス的には赤字がつづいています。

さらに、ポイント販売売上」が売上構成比の96.38%をしめるため、その売上は、いわゆるコインなので、最終的にはアップルやグーグルなどのストア、そしてクリエイターにいくため、利益としては、販管費や営業費をひくと、赤字ということになりますので、リソースが34人というのもギリギリなのかな、とみられます。

ただ、売上が増えているということは、需要はあるということかと思いますので、今後も伸びていく可能性高いでしょう。いやはやすごいですね。

ちなみに、DeNAをのぞけばコンシューマー向けのライブ配信プラットフォームの上場というのは、他にありませんので、ここでいっきに資金調達をして、知名度や信頼度をあげてさらなる飛躍ができるのか、注目が集まりそうです。

クリエイターとしては、前述のリスナー層にリーチしたいとき、無視できないプラットフォームになりそうですね。

法人向け需要開拓が不可欠

さて、ツイキャスの今後の課題は、いかにして法人需要を喚起するか、かと思います。

現状では、投げ銭需要に依存していますので、パイを増やすことで成長する可能性はありますが、それでもプラットフォームというビジネスはその利用者層がそのアプリの雰囲気をきめてしまい、パイを狭めることがおおくあります。

ツイキャスもすでに20~30代に利用者がかたよっており、ここから幅広い年代にひろがるかは未知数です。それよりは法人からの収益を増やすことが安定にもつながりますので、そこがポイントになるかと思います。

現状ではプロ向けのチケット販売などもやっていますが、それでも売上比率はごくわずか。そういう点では調達した資金で、法人につよいどこかの企業の買収という一手もあるかもしれません。

いずれにせよ、数少ない国産プラットフォームビジネスですので、応援したいですね。